Actualités

2 novembre 2016

Bien comprendre la loi Madelin

1,8 million d'indépendants peuvent bénéficier de la loi Madelin. Récapitulatif et état des lieux d’un dispositif dédié aux TNS.

En quoi consiste la loi Madelin ?

Votée le 11 février 1994, la loi Madelin profite exclusivement aux travailleurs non salariés (TNS). Elle leur permet de déduire le montant de cotisations des contrats santé, prévoyance et retraite de leur revenu imposable.

L’objectif est d’encourager et renforcer la protection des TNS qui bénéficient par leur régime de prestations plus faibles que les autres.

Le constat est sans appel : pour 7 TNS sur 10, la complémentaire santé est devenue une réelle préoccupation. L’avantage fiscal de la loi Madelin permet ainsi aux TNS de sélectionner des garanties solides pour compenser leur couverture de base. En moyenne, la cotisation santé varie de 1500 à 2000€ par an.

Selon la Fédération Française de l’Assurance, 1,9 million de contrats Prévoyance Madelin étaient en cours fin 2014, et couvraient 79 % des TNS.

Qui est concerné ?

La loi Madelin s’adresse aux personnes suivantes :

- Les personnes soumises à l’impôt sur le bénéfice industriel et commercial (BIC) : artisans, commerçants

- Les personnes soumises à l’impôt sur le bénéfice non commercial (BNC) : professions libérales

- Les associés uniques d’EURL imposables personnellement et leurs conjoints collaborateurs même s’ils exercent par ailleurs une activité salariée à temps partiel, dans la limite d’un demi-temps légal

- Les gérants ou associés d’une société soumise à l’article 62 du code général des impôts, gérants majoritaires de SARL ou des gérants de sociétés en commandite par action et associés des sociétés de personnes

Quels sont les types de contrats concernés ?

La loi Madelin intervient dans différents domaines afin de permettre une protection complète

- Contrats de retraite supplémentaire,

- Complémentaire santé pour eux-même et leurs ayants droits,

- Assurance de substitution de revenu en cas d’arrêt de travail,

- Assurance « perte d’emploi subie »,

- Assurance prévoyance décès.

Quels en sont les plafonds ?

Pour la complémentaire santé et la prévoyance:

Le plafond commun à la santé et à la prévoyance est de 7% du PASS (Plafond Annuel de la Sécurité Sociale, 38 616€ en 2016), majoré de 3,75% du revenu professionnel. Avec une limite de 3% de 8 PASS (soit 9 267,84€ en 2016).

Exemple : un TNS qui déclare 50 000€ de revenus annuels peut déduire 4578,12€ de son revenu imposable pour ses garanties santé et prévoyance.

Pour la retraite:

Les versements effectués sur un contrat de retraite sont limités à 71 439,60€.

L’offre de Solly Azar, une assurance santé TNS sur-mesure :

Solly Azar propose une offre modulable 100% Responsable et déductible Madelin, couplée à une sur-complémentaire Non Responsable pour les actes ou les dépassements non remboursés par le Régime Obligatoire : une assurance idéale pour maximiser la couverture tout en maîtrisant son budget.

Les points forts de l’offre Santé TNS :

- Des services d’assistance en inclusion : protection juridique, aide à la personne, etc.

- Des garanties évolutives au fil des ans (optique, dentaire, hospitalisation)

- Des services adaptés aux préoccupations actuelles : un forfait coup dur versé en cas de cancer, un capital aidant/aidé en cas de perte d’autonomie.

Actualités

28 octobre 2016

Fin de la GRL : que deviennent les contrats en cours ?

Consultez les détails du dispositif de reprise établi par Solly Azar pour ses contrats GRL individuels.

Le Ministère du Logement a fixé l’arrêt de la Garantie des Risques Locatifs au profit d’un dispositif recentré sur les emplois dits précaires et jeunes salariés de moins de 30 ans.

Ainsi, la souscription de nouveaux contrats GRL n’est plus possible depuis le 31 décembre 2015. Les contrats en cours doivent quant à eux être résiliés au plus tard le 31/12/2016 pour les contrats Groupe et 31/12/2017 pour les contrats individuels.

Retour sur la GRL en quelques chiffres

- Nombre de contrats gérés?: 150?000.

- Le taux d’effort moyen : 35 %

- Fréquence de sinistralité?: 6,3%

- Les deux tiers des locataires sont en situation d’emploi dit précaire (CDD ou intérim).

- 5 assureurs étaient partenaires du dispositif GRL : Mutuelles Alsace Lorraine Jura, Galian Assurances, Fidelidade Mundial France, Genworth Financial, groupe SMA-Sagena.

Données L’Argus de l’Assurance 2016

Solly Azar a préparé avec ses partenaires assureurs, un dispositif de reprise pour ses contrats GRL individuels en cours (Kit Bailleur GRL). Les sinistres survenus avant la résiliation du contrat GRL seront quant à eux pris en charge par l’APAGL.

Détail des conditions de reprise :

- Aucun impayé depuis la signature du bail

- Le bail est éligible Action Logement & Autre

- Le taux d’effort du locataire est inférieur ou égal à 40%

Transfert vers un contrat GLI individuel équivalent :

- Garanties du contrat GLI

- Taux identique au contrat GRL

- Aucune période probatoire, les garanties sont immédiates

Pour les contrats n’entrant pas dans ces conditions, une période probatoire de 3 mois sera appliquée à compter du transfert, les garanties seront ensuite pleinement effectives.

Enfin, pour les nouvelles souscriptions, Solly Azar lance une nouvelle assurance Loyers Impayés particulièrement souple.

« C’est grâce à son expertise de plus de 20 ans que Solly Azar peut aujourd’hui proposer une nouvelle GLI à la carte, aux conditions de solvabilité élargies. » Philippe Saby, Directeur Général de Solly Azar.

Cette solution, innovante sur le marché, est en effet accessible aux propriétaires d’un bien occupé par un locataire en situation précaire.

GLI à la carte de Solly Azar, une offre sécurisante pour tous les propriétaires bailleurs :

- Un tarif adapté au profil du locataire, à partir de 2,56% TTC

- Des conditions de solvabilité élargies : CDD, intérimaires, intermittents du spectacle, etc.

- Un taux d’effort accepté jusqu’à 38%

Actualités

26 octobre 2016

Digitalisation : quels impacts et opportunités pour le courtage ?

La révolution digitale est en marche. Son impact : de nouveaux comportements d’achat, de nouvelles attentes, et une transformation des acteurs de l’Assurance.

A l’occasion d’une conférence organisée le 22 septembre 2016 par la société de conseil dans la transformation digitale CSC, Philippe Saby, Directeur Général de Solly Azar, a souhaité partager la vision d’un courtier grossiste en matière de digitalisation.

Digitalisation et relation clients

Dans l’univers du Courtage et plus globalement de l’Assurance, il existe encore des freins importants à la digitalisation. Tout d’abord, les clients ne comprennent pas bien l’Assurance et ont besoin d’accompagnement. L’Assurance est d’ailleurs souvent associée à une taxe, une contrainte plutôt qu’à un ‘achat plaisir’. En parallèle, la fréquence d’équipement est faible et le consommateur manque de réflexe en la matière. Enfin la réglementation complexifie et limite le tout-digitalisé dans l’Assurance.

Solly Azar aborde la digitalisation avant tout comme un service à apporter aux clients et un levier de simplification. Les intermédiaires et les clients sont d’ailleurs plus matures qu’on ne l’imagine sur ce sujet : l’expertise autonome à distance en cas de sinistre auto mis en place par Solly Azar depuis quelques mois a, dès son premier mois, été utilisé par 20% des assurés sinistrés !

Compréhension du client et Partage de données

Bien que le courtier grossiste ait accès à beaucoup de data, son rôle et le traitement de la donnée peuvent, à son niveau, être compliqués. En effet, les données sont collectées et transmises aux assureurs pour la gestion des contrats et sinistres, tout en appartenant aux agents et courtiers d’assurance. Ces derniers sont d’ailleurs très vigilants à ne pas perdre la relation avec leur client et ont pu de ce fait être réfractaires au Partage des données.

Pour autant, à l’avenir, les courtiers de proximité devront assurément déléguer des actes à leurs clients. Et c’est bien aux compagnies et aux courtiers grossistes d’investir dans des services qui permettront cette délégation, notamment via des outils digitaux de gestion utiles au quotidien. Ces nouveaux usages induisent le partage de données, désormais levier de satisfaction et de fidélisation, et face auquel les clients eux-mêmes n’ont aucune barrière.

Quelle rentabilité pour les services ajoutés aux assurances ?

Parce que les clients sont en attente, il est important d’apporter des services au moteur assurantiel. Il faut toutefois rester vigilant sur l’impact tarifaire puisque les clients sont souvent à la recherche d’un prix compétitif.

Solly Azar lancera quant à lui en 2017 une plateforme de services associée à son assurance chien chat.

Actualités

24 octobre 2016

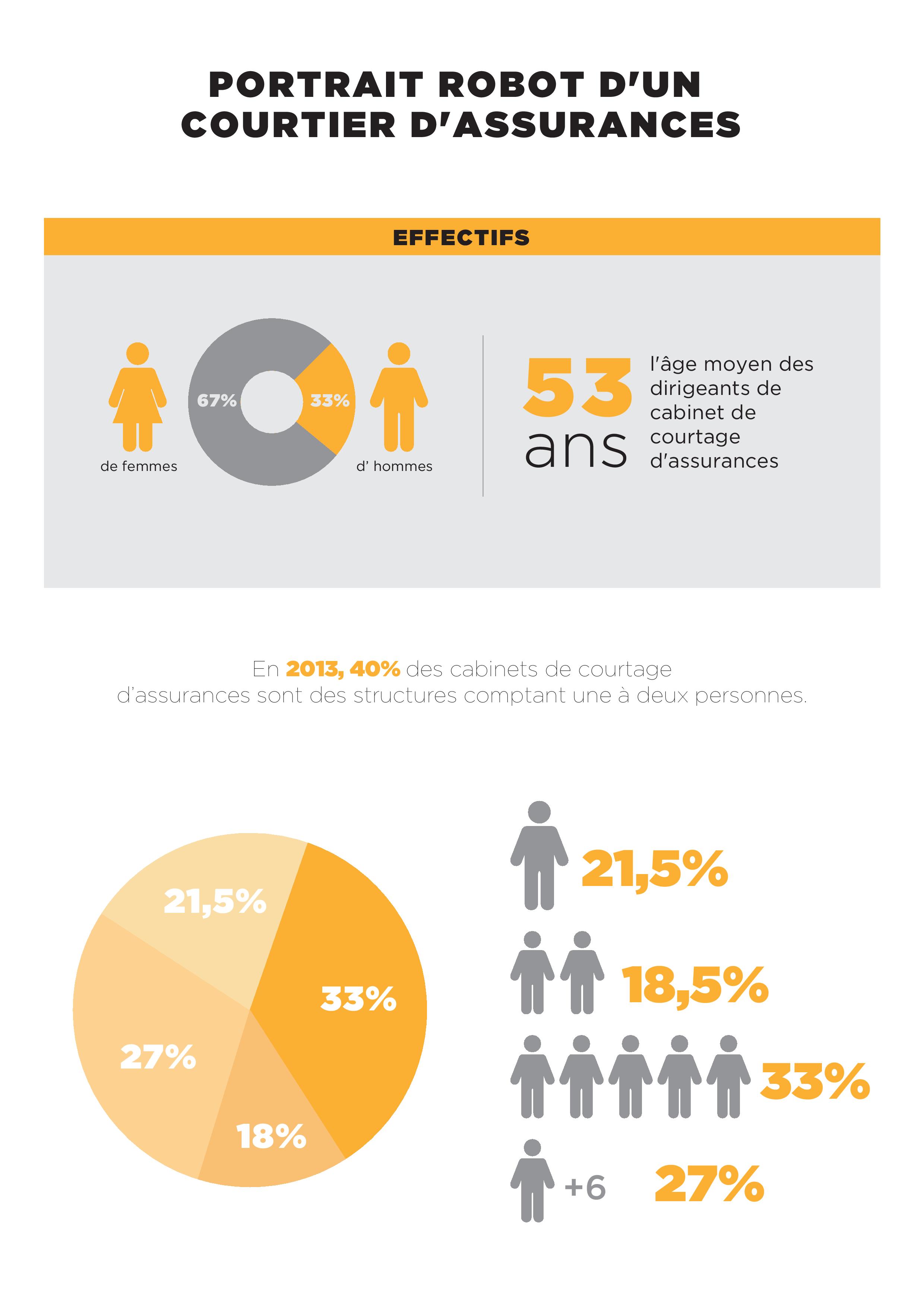

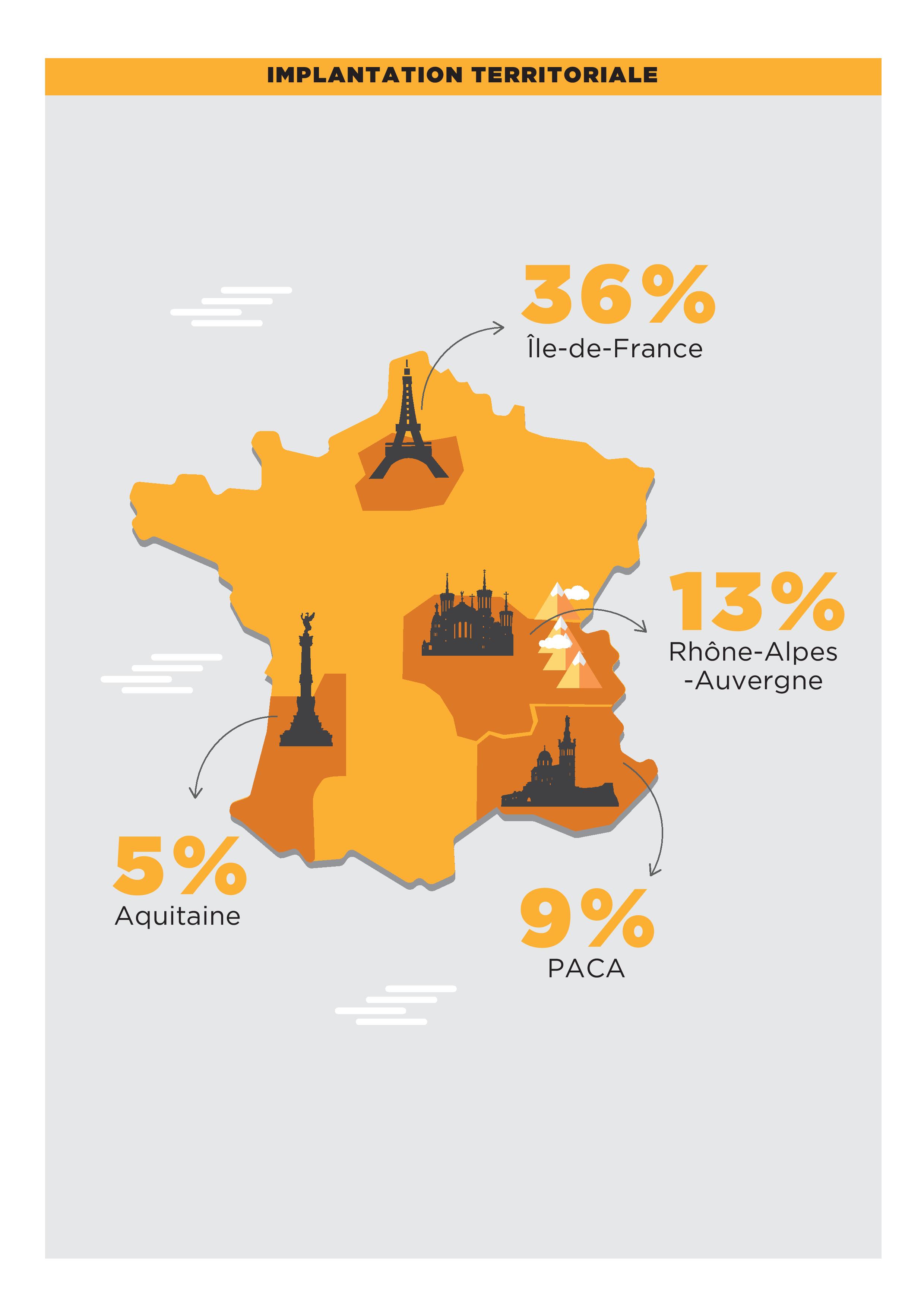

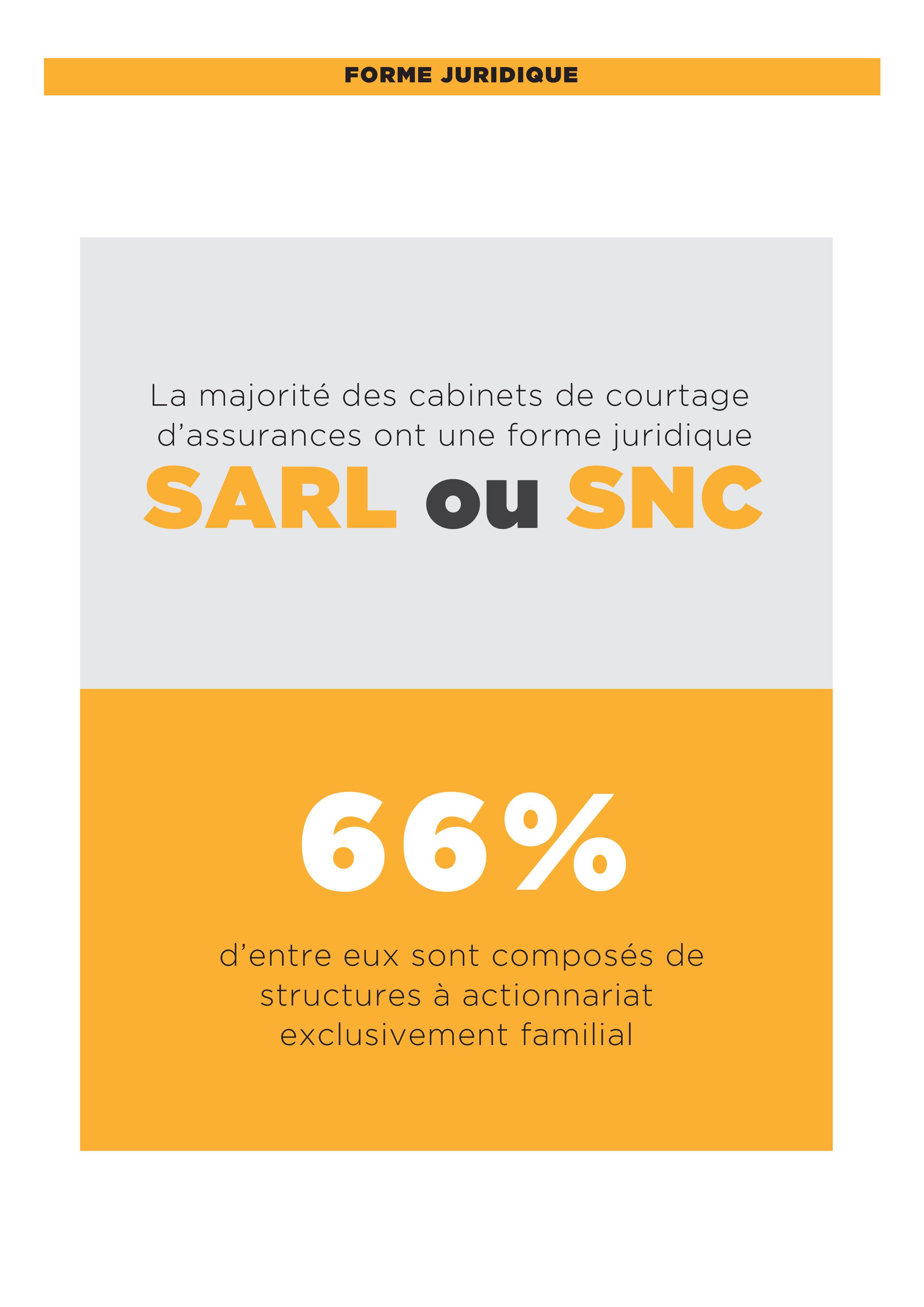

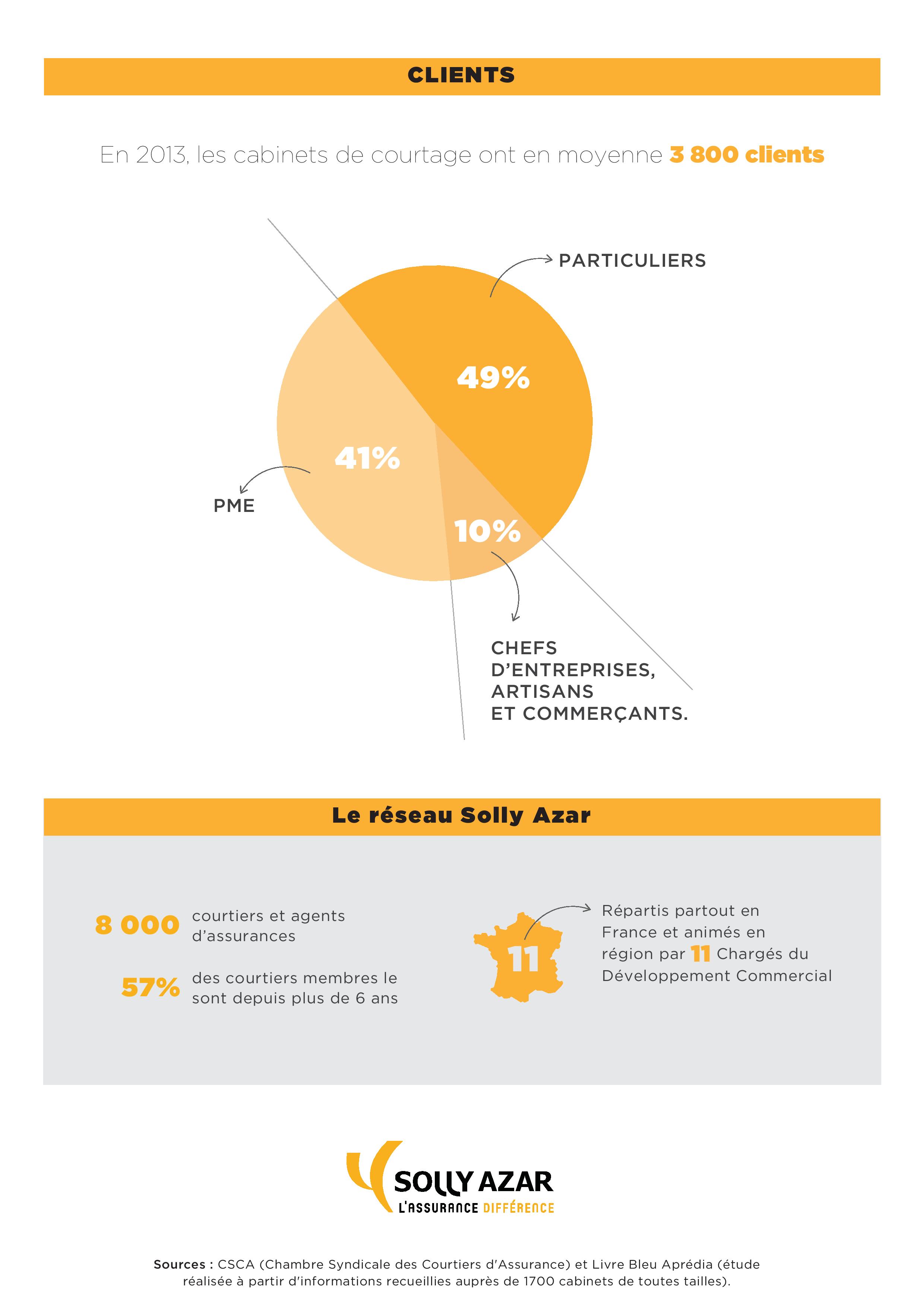

Portrait robot d’un courtier en assurance

Solly Azar vous présente un panorama précis des caractéristiques principales des courtiers en assurance en France !

Actualités

14 octobre 2016

Quelles assurances autour d’un bien immobilier ?

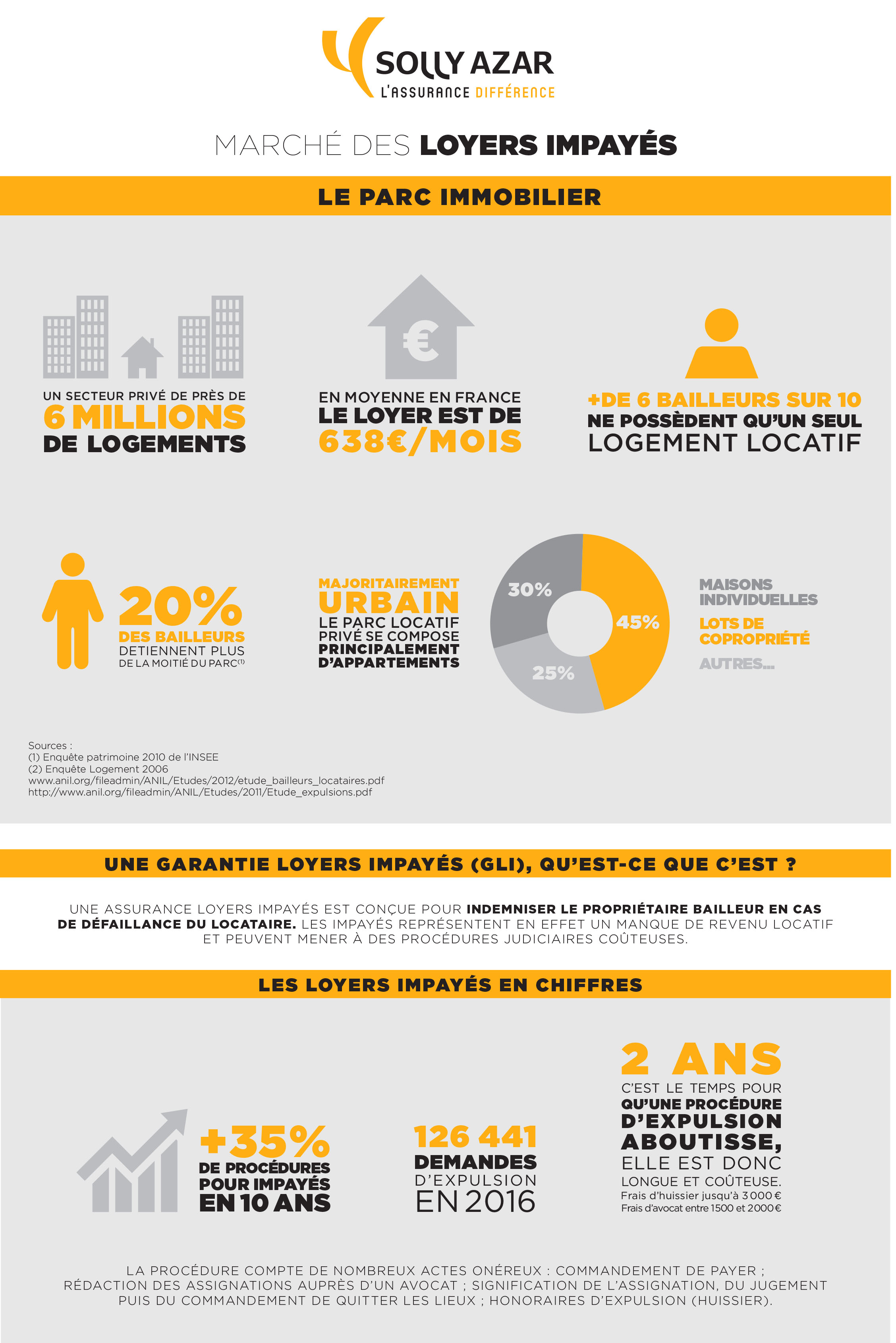

Avec 6 millions de logements dans le secteur privé, le marché immobilier représente de nombreuses opportunités de développement pour les intermédiaires en assurances. Zoom sur les assurances liées au bien immobilier de votre client propriétaire

La multirisque immeuble

La Multirisque Immeuble couvre les dommages causés aux parties communes de l’immeuble. Elle peut également protéger le propriétaire responsable d’un dommage causé aux tiers dans les parties communes (par exemple en cas d’accident dans une cage d’escalier) ou d’un dommage causé aux biens de la copropriété, par exemple en cas d’infiltration dans la toiture.

L’Assurance Propriétaire Non Occupant, ou PNO

Elle couvre les dommages (incendie, dégâts des eaux) du bien lorsqu’il n’est pas loué, par exemple entre 2 locations. Elle vient également compléter la Multirisque Habitation du locataire :

- La PNO couvre les garanties non incluses dans la MRH (Exemple : dommages causés par une canalisation éclatée).

- La MRH du locataire couvre l’intérieur de l’habitation, les meubles et les effets personnels du locataire, tandis que la PNO intervient sur les autres dommages causés par le sinistre (ex. aménagements extérieurs).

La PNO comprend également une Responsabilité Civile pour couvrir le propriétaire si un dégât causé à autrui provient d’un vice de construction ou un défaut d’entretien.

La Garantie Loyers Impayés, ou GLI

Non obligatoire, l’assurance Loyers Impayés est pourtant vivement conseillée puisqu’elle verse au propriétaire bailleur une indemnité en cas de non-paiement du loyer par le locataire.

Bon à savoir : les cotisations d’une Assurance Loyers Impayés sont déductibles des revenus fonciers.

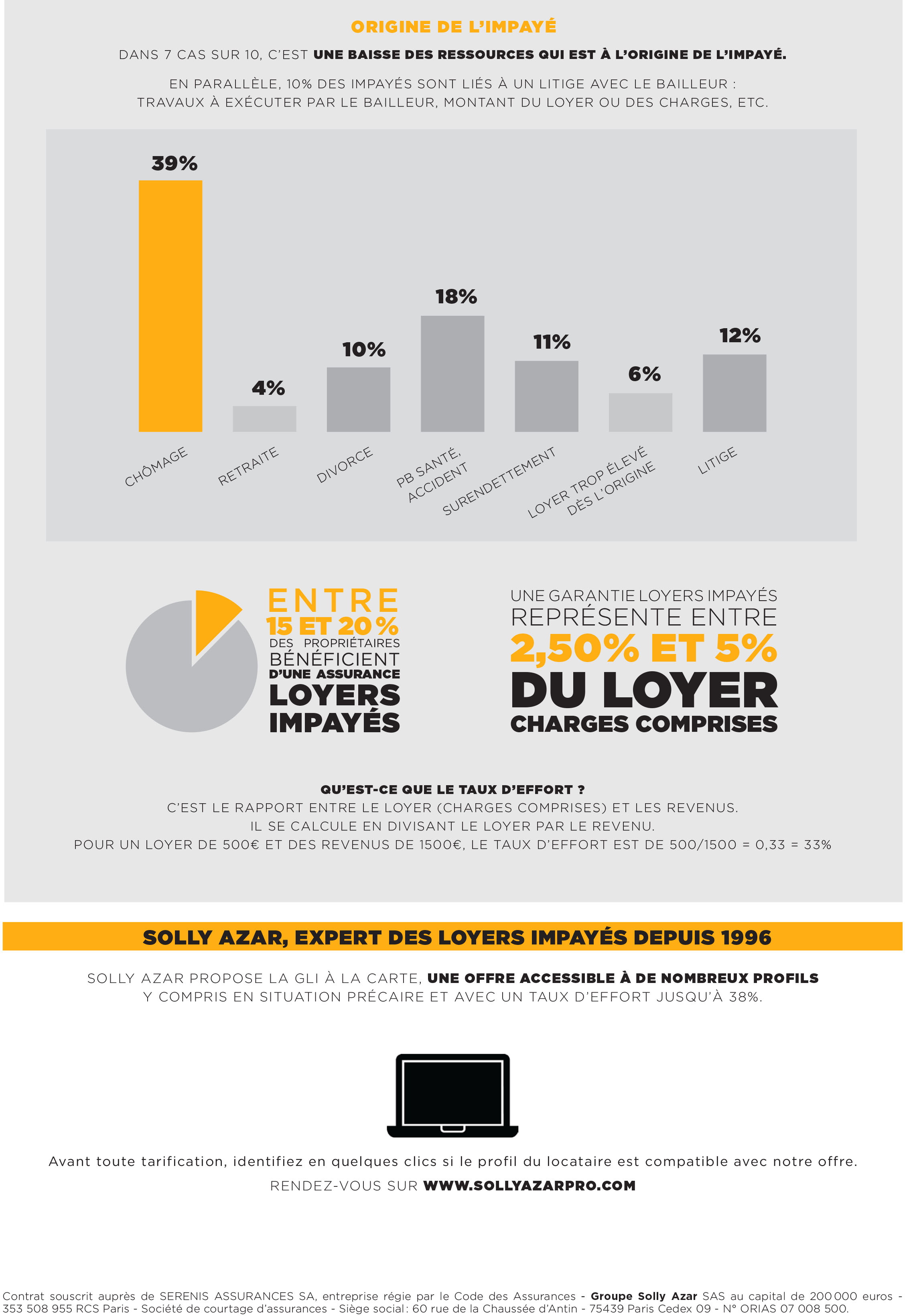

« Le logement prend chaque année une part plus importante dans le budget des ménages ce qui augmente considérablement le risque de loyers impayés. De plus, la procédure est à la fois longue et coûteuse car de nombreux actes sont concernés. L’objectif de l’Assurance Loyers Impayés : apporter une solution concrète à un risque croissant. », souligne Christophe Michal, Responsable du service technique produit et actuariat de Solly Azar.

Etendue des garanties de l’Assurance Loyers Impayés

En cas de non-paiement du loyer par le locataire, l’assurance Loyers Impayés vient indemniser le propriétaire bailleur. L’objectif de ce dernier est donc de garantir la perception de ses propres revenus locatifs.

A titre d’exemple, l’assurance Loyers Impayés de Solly Azar indemnise jusqu’à 2500€ /mois, tout au long de l’impayé dans la limite de 30 mois.

La garantie est également activée en cas de de?part pre?mature? ou de de?ce?s du locataire, et ce jusqu’à ce qu’un nouveau locataire entre dans les lieux. A cette date, un avenant au contrat doit alors être effectué pour continuer à garantir le propriétaire face à son nouveau locataire.

Des loyers impayés peuvent être associés à des Détériorations immobilières, par exemple si le locataire abîme les murs ou casse un lavabo. Le montant de cette indemnisation est de 6 fois le montant du loyer, avec un plafond de 10 000€. Elle vient en complément de l’indemnisation des Loyers impayés.

Enfin, dès lors que le propriétaire bailleur engage une procédure judiciaire à l’encontre du locataire défaillant (recouvrement, expulsion), les frais de procédures ainsi que les honoraires des avocats et huissiers lui sont remboursés. Les procédures en elles-mêmes sont également prises en charge pour libérer le propriétaire du poids administratif du dossier. Une garantie de taille face aux chiffres liés à ces procédures judiciaires :

Actes administratifs nécessaires dans une procédure de recouvrement : Commandement de payer, Rédaction des assignations auprès d’un avocat, Signification de l’assignation, Signification du jugement puis du commandement de quitter les lieux.

110 000 demandes d’expulsion en 2013

Durée moyenne d’une procédure d’expulsion : 2 ans

Coût moyen d’une procédure d’expulsion : 4100 €

Les plus de l’offre Solly Azar

La nouvelle offre a la particularité de protéger les propriétaires quel que soit le profil de leur locataire, y compris ceux qui étaient jusque-là refusés sur les assurances classiques :

étudiant, titulaire d’un CDD, intérimaire, intermittent du spectacle. Innovante et dans l’air du temps, elle répond à l’évolution du marché de l’immobilier et aux difficultés de logement pour certains locataires ne répondant pas aux critères d’éligibilité standards.

- Tarif adapté au profil du locataire, à partir de 2,56% du loyer (hors frais)

- Conditions de solvabilité élargies : CDD, intérimaires et intermittents du spectacle acceptés

- Taux d’effort (rapport montant du loyer / revenu du locataire) accepté jusqu’à 38%

- Egalement accessible si le locataire est déjà en place dans les lieux

Actualités

5 octobre 2016

État des lieux et opportunités du marché des loyers impayés

+35% de procédures pour impayés en 10 ans : Retour en images sur les chiffres liés aux Loyers impayés en France.

Pour aider les courtiers en assurance à se développer sur le marché des loyers impayés, Solly Azar propose une nouvelle assurance destinée aux propriétaires bailleurs et Sociétés civiles immobilières.

Que propose l’assurance loyers impayés de Solly Azar ?

- Le remboursement des loyers non payés par le locataire

- Une indemnisation en cas de détériorations immobilières par le locataire

- La prise en charge des frais de procédures judiciaires

Une souscription assouplie :

- L’assurance loyers impayés est accessible aux propriétaires bailleurs dont le locataire est en CDD, intérimaire ou intermittent du spectacle.

- Les taux d’effort sont acceptés jusqu’à 38% (rapport entre le loyer et le revenu du locataire)

- Un tarif adapté au profil du locataire, à partir de 2,56% TTC du loyer.

Communiqué de presse

29 septembre 2016

Solly Azar lance deux offres santé TNS et seniors

La mise en place de l’Accord National Interprofessionnel (ANI) visant à généraliser les contrats d’entreprise au 1er janvier 2016 a contracté le marché de la santé à destination des particuliers.

Solly Azar confirme ses positions sur le marché de l’assurance individuelle et lance deux contrats à destination de profils qui ne sont pas couverts par l’ANI à savoir les seniors et les travailleurs non salariés (TNS). Il s’agit de solutions flexibles qui permettent aux seniors de disposer de garanties ciblées et aux TNS d’avoir la possibilité de combiner une complémentaire responsable avec une surcomplémentaire non responsable.

La surcomplémentaire vise à réduire le reste à charge des TNS en intégrant notamment les dépassements d’honoraires des médecins non signataires du Contrat d’accès aux soins. De par la faiblesse de prise en charge de leur régime obligatoire, les professions artisanales, libérales, commerçantes ou indépendantes ont un réel besoin en matière de couverture santé. Cependant, seul 53 % des TNS ont une assurance santé individuelle. Solly Azar propose aux TNS une offre à la fois modulable et étendue :

- Une formule hospitalisation

- 6 formules de garanties évolutives (soins courants, dentaire, optique)

- 1 formule « excellence » intégrant des niveaux très élevés de couverture en optique, dentaire et prévention.

Les formules évolutives et excellence sont des complémentaires « responsables » et éligibles à la loi Madelin qui associent de bons niveaux de remboursement et la déduction fiscale des cotisations sur sa complémentaire santé.

- 1 surcomplémentaire « non responsable » pouvant être complétée par une formule « responsable ». Cette combinaison permet d’équilibrer qualité de couverture et niveau de remboursement.

- 1 assistance renforcée en inclusion : protection juridique santé et services d’aide à la personne (garde d’animaux, aide-ménagère, aide familiale, garde d’animaux…).

Les seniors sont généralement des ex-salariés qui ne bénéficient plus de la complémentaire santé proposée par leur entreprise. Ils sont ainsi à la recherche d’une offre accessible et ciblées sur leurs besoins de santé. L’offre Santé Senior propose une garantie élargie sur les postes de soins courants tels que la radiologie, l’optique, les soins auditifs et également en matière de bien-être avec la prise en charge des cures thermales.

Les chiffres clés :

- En 2014, les TNS représentaient 2,4 millions de la population française

- Taux d’équipement TNS : 53 % en santé et 41 % en prévoyance

- 1 TNS sur 5 est un auto-entrepreneur

- 70% des TNS sollicitent le courtage pour le besoin d’assurance

- Les plus de 50 ans représentent 20 millions de personnes soit 1/3 de la population française

Sources : Etude IFOP-PREVOIR 2012 / INSEE

Communiqué de presse

27 septembre 2016

Solly Azar innove dans l'assurance loyers impayés

Expert sur le marché de l’assurance Loyers Impayés depuis plus de 20 ans, Solly Azar lance aujourd’hui une nouvelle offre à destination des propriétaires bailleurs : l’assurance « Garantie des Loyers Impayés à la carte ».

Cette offre a la particularité de protéger les propriétaires quel que soit le profil de leur locataire, y compris ceux qui étaient jusque-là refusés sur les assurances classiques : étudiant, titulaire d’un CDD, intérimaire, intermittent du spectacle. Innovante et dans l’air du temps, elle répond à l’évolution du marché de l’immobilier et aux difficultés de logement pour certains locataires ne répondant pas aux critères d’éligibilité standards.

Ainsi, l’offre GLI® à la carte protège les propriétaires en les assurant en cas de non-paiement du loyer par le locataire et en cas de détériorations immobilières.

Les points forts de cette offre :

- Un tarif adapté en fonction du profil du locataire

- Un taux d’effort jusqu’à 38%

- Des conditions de solvabilité élargies aux locataires en CDD, intérimaires et intermittents du spectacle

Les garanties :

- Loyers impayés à hauteur 2500 € par mois et sur 30 mois

- Détériorations immobilières jusqu’à 10.000 €

- Garantie « absence de locataire », en cas de départ prématuré ou de décès du locataire

- Frais de procédure et de litiges illimités

- Protection juridique incluse jusqu’à 5.000€ /sinistre

« Le logement prend chaque année une part plus importante dans le budget des ménages ce qui augmente considérablement le risque de loyers impayés. De plus, la procédure est à la fois longue et coûteuse car de nombreux actes sont concernés : commandement de payer, rédaction des assignations, jugement, procédure d’expulsion... Notre objectif : apporter une solution concrète à un risque croissant. », souligne Christophe Michal, Responsable du service technique produit et actuariat.

Le marché des loyers impayés en chiffres* :

- Entre 15 et 20 % des propriétaires titulaires d’une assurance loyers impayés

- 3,26 % est la moyenne des loyers impayés en France

- Durée moyenne d’une procédure d’expulsion : 2 ans

- Coût d’une procédure d’expulsion : jusqu’à 3000 € de frais d’huissier et 2000 € de frais d’avocat

- 93 % des impayés de loyers sont issus d’un accident de la vie (accident cérébral, cancer, maladie invalidante, accident de travail, accident de la route, divorce…)

*Sources : Lesechos.fr, février 2016 - Edhec.com, février 2014

Actualités

26 septembre 2016

DDA, Digitalisation : Quel avenir pour le courtage ?

Enjeux réglementaires et digitaux… Courtiers, comment exercer votre métier demain ? Retour sur la conférence organisée au Salon du courtage 2016.

Comment s’adapter à la digitalisation de l’Assurance ?

Selon Grégoire Dupont, la digitalisation est amenée et demandée par le consommateur lui-même. « Si le digital modifie grandement les habitudes de consommation c’est parce que le consommateur souhaite consommer différemment et que désormais la technologie le lui permet ».

Un point de vue partagé par Philippe Saby selon qui « les clients sont prêts, et même plus prêts que l’on ne le pense, à l’usage du digital ». Selon le Directeur Général de Solly Azar, il est même urgent d’accélérer la digitalisation en matière de gestion.

En effet, le digital ne peut remplacer la relation, le conseil et la confiance nécessaires à la souscription. Pour autant les clients peuvent être autonomes à d’autres moments du contrat, « à nous d’apprendre à déléguer progressivement au client les actes qu’il souhaite faire lui-même » continue Philippe Saby.

Une position confortée par les résultats plus qu’encourageants du nouveau service d’expertise à distance autonome lancé par Solly Azar. Ce service propose aux assurés de prendre et d’envoyer eux-mêmes les photos de leur véhicule endommagé lors d’un sinistre. Une solution innovante qui accélère l’indemnisation et évite que le véhicule de l’assuré ne soit immobilisé. « Moins de 2 mois après son lancement, déjà 20% des assurés éligibles et ayant subi un sinistre ont opté pour ce service », révélant ainsi une volonté d’autonomie sur certains actes de gestion via des outils digitaux.

Jehan de Castet, fondateur de Fluo, considère, lui aussi, le digital comme réelle opportunité pour le courtage, « un moyen d’amplifier l’agilité » inscrite dans l’ADN même du courtage. A titre d’exemple, le digital permettra demain d’accélérer le traitement des sinistres et de mieux connaître son client pour ainsi améliorer la Relation Client.

Les courtiers de proximité sont eux aussi demandeurs de solutions digitales leur permettant de faciliter la Relation Client.

« Face au tsunami digital, la meilleure façon de survivre c’est de surfer sur la vague le plus longtemps possible » image le courtier Richard Restuccia, du cabinet Novelliance,

« Le digital peut nous permettre de suivre les demandes de l’assuré et de fluidifier l’ensemble des actes de gestion » précise Olivier Blandin du courtier ACCRMA, « il nous permet de donner de nouveaux services au client ».

Ajoutant que le digital est de toute façon indispensable au secteur : « un assuré étant aussi un client Amazon ou Orange, le service qu’il trouve chez eux doit également être disponible au sein de notre industrie ».

Faut-il avoir peur des GAFA (Google, Apple, Facebook, Amazon) ?

Hier par les comparateurs et aujourd’hui via les géants du web, de nouveaux canaux de distribution émergent. Pour autant, comme l’explique Grégoire Dupont, Secrétaire général de l’ORIAS, les taux de transformation full online sont très faibles puisque les clients demandent le plus souvent l’intervention d’une plateforme téléphonique voire d’un contact physique. Rappelons d’ailleurs que Google a fait machine arrière après le lancement de son comparateur d’assurances. « Le consommateur a encore des réticences en matière d’assurance full web, les GAFA pourront peut-être faire la différence sur des offres packagées ou certains marchés de niche, mais cela restera marginal ».

Philippe Saby, Directeur Général de Solly Azar, va plus loin : « La concurrence est saine, elle nous pousse à nous améliorer et à innover ». Et de nous rappeler qu’il faut également prendre en compte la réversibilité d’un client dont les besoins et les habitudes de consommation évoluent dans le temps mais aussi d’un produit à l’autre. « Le client n’est pas monolithique, il peut très bien aujourd’hui, ou vis-à-vis d’un type de risque en particulier, choisir de passer sur du full web, et demain ou pour un autre risque préférer le conseil d’un expert ».

Que penser du renforcement réglementaire ? Quels impacts pour le courtage ?

Pour Grégoire Dupont, Secrétaire général de l’Orias, le poids des normes augmente dans tous les secteurs et non pas uniquement dans le courtage ou l’Assurance. « Nous sommes désormais dans une société qui se complexifie et qui induit une normalisation plus forte ».

Reste toutefois à répercuter les investissements réalisés en matière de conformité réglementaire. « Nous mettons beaucoup de valeur dans le contrôle et ce n’est pas répercuté auprès des partenaires dans le coût de la délégation, ce qui impacte notre rentabilité. » précise Philippe Saby, Directeur Général de Solly Azar.

Philippe Saby, revient également sur le contenu de la nouvelle Directive de Distribution d’Assurances (DDA) et ses impacts pour notre secteur. « La DDA va grandement changer la distribution d’assurances » :

- La professionnalisation des acteurs tout au long de l’exercice du métier pose tout d’abord des questions sur la formation des intermédiaires : « Les compagnies vous fourniront des formations sur les produits et non pas sur le conseil» précise Philippe Saby.

- A l’inverse la question du conflit d’intérêtlui semble peu justifiée : « je ne suis pas certain que les différences de rémunération d’un produit à l’autre induisent fondamentalement les pratiques commerciales des distributeurs ».

- La Gouvernance de produit va quant à elle davantage impacter les courtiers grossistes que les courtiers de proximité puisque c’est aux concepteurs qu’elle impose de justifier que le produit atteint la cible visée, et ce tout au long de la commercialisation de ce produit.

- Enfin, le renforcement du devoir de conseil génère lui de vrais sujets quant à l’adaptabilité de certains modèles de distribution, « Par exemple, comment un comparateur va-t-il remplir son obligation de conseil ?» interroge Philippe Saby.

Pour les courtiers de proximité, un formalisme excessif est loin de bénéficier au client. « Le temps que l’on passe à se mettre à jour réglementairement, c’est du temps en moins dans la relation commerciale. Le client souhaite avant tout que l’on soit à ses côtés, il veut des solutions, un prix et un accompagnement en cas de sinistre ».

Pour autant, faut-il avoir peur de la DDA ?

Les différents intervenants s’accordent à voir en la DDA une opportunité plus qu’une menace.

« Je pense que le push produit à tout-va va disparaitre et que la DDA va remettre à l’honneur le vrai métier de conseil et d’expert en assurances. C’est une chance inouïe pour le courtage » explique Philippe Saby.

« Nous sommes en position de tirer profit de la DDA » renchérit Jehan de Castet, fondateur de Fluo.

Toutefois, face au durcissement global des obligations et des contrôles, la question d’une instance commune se pose. « Pourquoi ne pas mettre en place un ordre professionnel comme pour les avocats ou les médecins, et accentuer les restrictions à l’entrée, sur le diplôme ? » peut-on entendre dans le public.

A Philippe Saby de rappeler que la liberté d’entreprendre est l’une des forces du courtage, « notre métier est ouvert aux gens qui ont la fibre entrepreneuriale, c’est une belle chose ».

Un débat ouvert et structurant que devront organiser collectivement les différents acteurs de la profession.