Communiqué de presse

13 septembre 2016

Solly Azar fait un premier bilan

Six mois après le lancement de sa nouvelle promesse commerciale pour l’ensemble des intermédiaires d’assurance, Solly Azar tire un premier bilan des actions réalisées sur chaque axe de sa promesse : nouveaux produits, accompagnement commercial, qualité de service et nouveaux services.

Développement de nouveaux produits :

Depuis le début d’année, six produits ont été lancés : une Garantie des Accidents de la Vie, 2 offres en assurance emprunteur, une assurance santé pour les chiens et les chats, une nouvelle assurance pour les motos et les cyclo/scooter et enfin une offre pour les automobilistes effectuant moins de 8 000 kms par an.

Après un 1er semestre chargé en nouveautés, la rentrée s’annonce elle aussi trés riche avec le lancement d’une assurance santé pour les Séniors et les TNS, avec une particularité pour ces derniers, une offre mixant une complémentaire responsable et une surcomplémentaire non responsable. La seconde offre lancée est une assurance pour protéger les propriétaires bailleurs contre les loyers impayés. Innovante cette offre permettra d’assurer des locataires en CDD ou intermittents qui étaient jusque-là refusés sur les offres classiques.

Au total 9 nouveaux produits depuis le mois de février.

Accompagnement commercial :

Afin d’apporter plus de proximité et d’accompagnement à son réseau d’intermédiaires,

Solly Azar a déployé plus de 10 Chargés de Développement Commercial en région et mis en place le Solly Hub, ce centre de relation client permet de répondre facilement et rapidement à toutes les questions, aussi bien par téléphone, mail, tchat ou via skype.

De plus, tous les mois, des formations sont organisées en région sur les outils et les produits.

Engagement de qualité de service :

Les services de la Relation Client ont été réorganisés afin d’améliorer l’ensemble de la gestion des contrats.

Ainsi, pour répondre aux attentes des assurés, Solly Azar a développé avec Alliance Management le premier service d’expertise autonome à distance pour les assurés Auto et trés prochainement une application mobile de déclaration des sinistres va étre déployée.

Outils digitaux et nouveaux services :

Afin d’appréhender la digitalisation croissante de la distribution d’assurance et simplifier les souscriptions en ligne, les nouveaux produits bénéficient désormais du paiement par carte bancaire et de la signature électronique.

Par ailleurs, les intermédiaires disposant d’un site e-commerce peuvent désormais installer directement sur leur site, les formulaires de souscription de Solly Azar.

Enfin, depuis mars 2016, Solly Azar a mis en place le premier service de pré-diagnostic de conformité dédié à l’activité de courtiers en assurance : solvaliance.sollyazar.com

« Accompagner les intermédiaires au quotidien en les aidant à se développer et faire face aux différents bouleversements du marché est le centre de notre stratégie, plus que jamais,

Solly Azar incarne l’Assurance Différence ! », souligne Philippe Saby, Directeur Général.

Vous pouvez également voir le bilan en image

Actualités

8 septembre 2016

« Les courtiers de proximité peuvent tirer parti des évolutions de la profession »

Philippe Saby, DG de Solly Azar, revient sur les leviers à activer par les courtiers de proximité pour saisir les nouvelles opportunités qui s’offrent à eux.

Quels sont les nouveaux enjeux auxquels le courtage doit faire face ?

Qu’est-ce que cela signifie pour les courtiers de proximité ?

Les assurés sont très exigeants, prêts à souscrire seul en ligne, et à faire jouer une concurrence de plus en plus dense et offensive. Pour les courtiers et agents d’assurances, c’est une vraie évolution du métier qui a commencé à s’opérer. Il est désormais essentiel pour eux de se démarquer par des offres à la fois personnalisées et originales, de valoriser leur rôle de conseil, et de mieux fidéliser leur clientèle.

En parallèle, face à certains marchés qui se contractent, les courtiers spécialisés ont entamé une diversification de leur activité dans l’objectif de retrouver ou conserver leur volume de chiffres d’affaires.

Enfin, le durcissement réglementaire vient impacter l’ensemble de la profession. Face à des audits intensifiés, les compagnies d’assurance sont de plus en plus attentives à la conformité légale de leurs partenaires. Aussi contraignant que cela puisse être, les courtiers de proximité peuvent pourtant en tirer parti : la conformité devient un véritable point différenciant, gage de confiance et une nouvelle carte à jouer auprès des fournisseurs et de leurs clients.

Comment Solly Azar accompagne ses courtiers face à ces nouveaux enjeux ?

Nous partageons les évolutions du marché et avons à cœur de les aider à en saisir les opportunités.

A partir des besoins exprimés par nos courtiers, nous étoffons nos gammes avec 2 maitres mots : réactivité et innovation.

De nombreux lancements ont rythmé le premier semestre : une Garantie Accidents de la Vie, la refonte du produit Moto, 2 assurances Emprunteur, une offre Cyclo scooter, et une nouvelle assurance santé Chien chat.

En cette rentrée 2016, nous continuons sur cette lancée :

- Une nouvelle Assurance Loyers Impayés voit le jour avec des conditions d’acceptation plus souples pour nous adapter aux évolutions du marché de l’immobilier

- 2 offres Santé, pour couvrir les TNS et les seniors

Nous avons également la volonté d’accompagner les courtiers dans leur mise en conformité. Nous avons pour cela conçu, en partenariat avec le cabinet Solvaliance, un outil de diagnostic en ligne sur la base des obligations légales d’un cabinet de courtage.

Comment les courtiers de proximité peuvent-ils fidéliser leur clientèle ?

Par la qualité de la Relation client, élément différenciant et facteur essentiel de fidélisation. Il s’agit d’ailleurs d’un élément clé pour toute la profession : la satisfaction de l’assuré final est aujourd’hui au cœur des préoccupations et chantiers de tous, assureurs, grossistes et courtiers de proximité.

Chez Solly Azar, la qualité de service mobilise les équipes et fait l’objet d’une amélioration continue au quotidien.

En fin d’année 2016, nous activerons un Numéro de téléphone unique pour tous. Notre objectif : faciliter les démarches téléphoniques et garantir la satisfaction client tout au long du contrat.

Les services et outils digitaux peuvent également faire la différence auprès de l’assuré, lui simplifier la vie et optimiser les délais.

Solly Azar a par exemple lancé un service d’expertise à distance autonome avec le réseau d’experts Alliance Management. L’assuré est désormais en mesure d’adresser lui-même les photos des dommages tout en continuant à utiliser son véhicule.

En matière de souscription, nous déployons progressivement la signature électronique qui permet de finaliser immédiatement le contrat.

A noter enfin que nos nouvelles interfaces de tarification, plus intuitives, peuvent aujourd’hui être déportées directement sur le site du courtier pour permettre la souscription en ligne des internautes.

D’autres conseils pour accompagner les courtiers dans le développement de leur activité ?

La transformation de la profession demande de l’agilité à tous les acteurs du courtage. Lorsque le courtier sonde son client et perçoit d’autres besoins, il va rechercher des offres de vente additionnelle et de multi-équipement. C’est pour répondre à ce besoin que nous avons notamment développé l’assurance santé chien chat ou encore la GAV.

Les commerciaux Solly Azar sont également en capacité d’identifier des axes de développement au sein des portefeuilles existants. Dès septembre nous renforçons la présence sur le terrain ainsi que les formations produits et réglementaires pour fournir à nos courtiers un accompagnement personnalisé.

Communiqué de presse

5 septembre 2016

Plan stratégique 2016-2018 : Solly Azar fait un premier bilan

Stratégie

Six mois après le lancement de sa nouvelle promesse commerciale pour l’ensemble des intermédiaires d’assurance, Solly Azar tire un premier bilan des actions réalisées sur chaque axe de sa promesse : nouveaux produits, accompagnement commercial, qualité de service et nouveaux services.

Développement de nouveaux produits :

Depuis le début d’année, six produits ont été lancés : une Garantie des Accidents de la Vie, 2 offres en assurance emprunteur, une assurance santé pour les chiens et les chats, une nouvelle assurance pour les motos et les cyclo/scooter et enfin une offre pour les automobilistes effectuant moins de 8 000 kms par an.

Après un 1er semestre chargé en nouveautés, la rentrée s’annonce elle aussi très riche avec le lancement d’une assurance santé pour les Séniors et les TNS, avec une particularité pour ces derniers, une offre mixant une complémentaire responsable et une surcomplémentaire non responsable. La seconde offre lancée est une assurance pour protéger les propriétaires bailleurs contre les loyers impayés. Innovante cette offre permettra d’assurer des locataires en CDD ou intermittents qui étaient jusque-là refusés sur les offres classiques.

Au total 9 nouveaux produits depuis le mois de février.

Accompagnement commercial :

Afin d’apporter plus de proximité et d’accompagnement à son réseau d’intermédiaires,Solly Azar a déployé plus de 10 Chargés de Développement Commercial en région et mis en place le Solly Hub, ce centre de relation client permet de répondre facilement et rapidement à toutes les questions, aussi bien par téléphone, mail, tchat ou via skype.

De plus, tous les mois, des formations sont organisées en région sur les outils et les produits.

Engagement de qualité de service :

Les services de la Relation Client ont été réorganisés afin d’améliorer l’ensemble de la gestion des contrats. Ainsi, pour répondre aux attentes des assurés, Solly Azar a développé avec Alliance Management le premier service d’expertise autonome à distance pour les assurés Auto et très prochainement une application mobile de déclaration des sinistres va être déployée.

Outils digitaux et nouveaux services :

Afin d’appréhender la digitalisation croissante de la distribution d’assurance et simplifier les souscriptions en ligne, les nouveaux produits bénéficient désormais du paiement par carte bancaire et de la signature électronique.

Par ailleurs, les intermédiaires disposant d’un site e-commerce peuvent désormais installer directement sur leur site, les formulaires de souscription de Solly Azar.

Enfin, depuis mars 2016, Solly Azar a mis en place le premier service de pré-diagnostic de conformité dédié à l’activité de courtiers en assurance (Solvaliance.sollyazar.com).

« Accompagner les intermédiaires au quotidien en les aidant à se développer et faire face aux différents bouleversements du marché est le centre de notre stratégie, plus que jamais, Solly Azar incarne l’Assurance Différence ! », souligne Philippe Saby, Directeur Général.

Communiqué de presse

2 septembre 2016

Solly Azar accélère en assurances auto et moto

Auto & moto

Marchés privilégiés du courtier grossiste, les assurances auto et moto de Solly Azar se dotent de nouvelles garanties.

La première est dédiée aux automobilistes réalisant moins de 8000 kilomètres par an. Cette offre permet aux « petits rouleurs » et conducteurs soucieux de leur environnement d’économiser jusqu’à 12 % sur leur prime d’assurance grâce à un tarif ajusté à leur kilométrage. En souscrivant à cette option intégrée au contrat Carpass, les automobilistes bénéficient des mêmes avantages qu’en formule dite « classique » tels que l’indemnisation à valeur à neuf sur 36 mois ou le véhicule de remplacement en cas de panne, accident et vol.

La deuxième nouveauté est le lancement d’une offre à destination des propriétaires de cyclomoteurs et scooters. Cette assurance met l’accent sur la sécurité du conducteur en intégrant :

- Une garantie casque jusqu’à 250 € pour le conducteur et son passager

- Une protection juridique

- Une assistance sans franchise kilométrique

- Et une indemnisation à valeur à neuf sur 12 mois

En matière de digital, la signature électronique et le paiement par carte bleue 3D Secure sont désormais disponibles pour l’ensemble de l’offre deux roues (scooter, cyclomoteur, moto, quad).

« Solly Azar est l’un des premiers grossistes à s’être positionné en assurance auto et moto qui restent aujourd’hui les marchés prioritaires en matière de développement. Notre offre et nos services évoluent simultanément pour répondre aux nouveaux besoins des assurés que ce soient en matière de garanties, tarifs ou facilité de souscription avec des interfaces de plus en plus intuitives », précise, Christophe Michal, Responsable du service technique produits et actuariat.

Actualités

24 août 2016

Comment développer son activité même sans local ?

Quelques conseils pour vous aider à lancer durablement votre activité de courtier.

Pour se développer

Pour débuter votre activité, vous pouvez choisir de travailler de chez vous ou bien au sein d’un espace de coworking. Cela vous sortira de l’isolement et vous permettra de partager des expériences entrepreneuriales. Vous pourrez réaliser diverses démarches ainsi que du phoning, étape essentielle pour démarcher de nouveaux prospects et étoffer votre portefeuille clients.

Une fois votre portefeuille de prospects ou clients enrichi, vous pouvez également réaliser régulièrement une campagne emailing afin de les relancer et rester en contact. Pour cela de nombreuses solutions existent sur internet, dont les prix varient en fonction du volume de votre base de contacts et des services.

Dans un premier temps, il est préférable de choisir une solution que vous permettra de créer facilement votre email grâce aux différents modèles existants.

Pour qu’elle soit efficace, il faut :

- Définir un objectif unique en fonction de la cible : informer sur une nouvelle assurance, proposer une offre promotionnelle…, plus le message sera simple et unique, plus il sera lu

- Rédiger l’objet de votre email : court et percutant pour donner envie d’ouvrir votre mail

Une fois vos emails envoyés, suivez attentivement les résultats, Taux d’ouverture, taux de clics, appels… autant d’informations à enrichir dans votre base qui vous permettront de mieux connaître votre prospect et donc de le transformer en client plus rapidement.

Le digital fait aujourd’hui parti de nos vies, en améliorant votre visibilité sur Internet vous permettrez aux internautes d’accéder aux coordonnées de l’entreprise, au descriptif de vos produits d’assurance, à votre actualité… Vous intéresserez donc des clients potentiels. De plus, c’est un très bon moyen de rester dans l’esprit des gens et faire fonctionner le bouche-à-oreille.

Pour la Relation Clients

Qu’ils soient en attente d’informations ou en situation d’urgence, les clients souhaitent aujourd’hui obtenir des réponses le plus rapidement possible. Vous pouvez donc gérer cette relation client par les moyens du tchat ou des SMS, en plus du téléphone et de l’email. Ces outils complémentaires demeurent un canal à part entière et sont d’une grande fiabilité. Cela permet de contacter le client mobile, de le tenir informé après chaque échange, de confirmer la demande du client et de permettre de le rassurer.

Afin de fidéliser votre clientèle, des logiciels de gestion de relation client peuvent vous aider à maintenir une base de données à jour. Le but étant d’assurer un suivi personnalisé et offrir une meilleure qualité de service.

Chez Solly Azar

Notre société met à dispositions des courtiers la « Solly Factory », un espace de travail, mêlant convivialité et proximité. Cet espace de travail avec bureaux, wifi et cafétéria vous est exclusivement réservé à notre siège, au centre de Paris.

Actualités

10 août 2016

En quoi l’assurance chien chat constitue une opportunité pour le courtier de proximité ?

Face aux réformes qui contractent certains marchés, il est capital pour les courtiers de proximité de s’orienter vers de nouveaux marchés porteurs.

Découvrez une interview pour mieux comprendre les enjeux et opportunités de l’assurance chien chat, un marché pour bien rebondir :

Selon Madame Anne-Sophie KLEIN, vétérinaire, l’assurance santé animale est indispensable pour le propriétaire d’un animal de compagnie afin de couvrir les frais vétérinaires (consultation, stérilisation, rappel de vaccin, ablation d’un kyste, etc.). Cette assurance permet aux propriétaires de moins se soucier de l’aspect financier et de soigner correctement son animal.

A noter que les dépenses vétérinaires ont augmenté de 72% ces dix dernières années. Une hausse qui a entraîné chez les maîtres et maîtresses, une prise de conscience progressive de l’importance des coûts de la santé animale et de l’utilité d’une assurance chien chat.

L’assurance chien chat est un marché prometteur pour le courtage.

Le directeur commercial adjoint de Solly Azar, Philippe Delaplace, revient sur l’opportunité de diversification que présente l’assurance chien chat pour les courtiers de proximité. Idéal pour la vente additionnelle, ce contrat répond à un vrai besoin : avec 19 millions de chiens et de chats en France, ce marché présente de réelles possibilités en terme de développement.

Grâce à des garanties étendues et des plafonds élevés, l’offre de Solly Azar est un moyen de s’installer sur ce marché.

De plus, le client peut souscrire, sous un seul contrat, un ou plusieurs animaux, dès les 3 mois de l’animal. L’offre comprend notamment :

- Le remboursement à 100% des frais médicaux et chirurgicaux en cas d’accident ou de maladie de l’animal,

- Un forfait prévention couvrant les vaccins, stérilisation, détartrage…

- Un capital décès ainsi que la prise en charge des frais d’obsèques ou incinération.

Découvrez plus de détails sur l’offre chien chat Solly Azar.

Actualités

27 juillet 2016

Quelles démarches pour devenir courtier ?

Profession passionnante mais complexe : retrouvez tous les conseils pour ouvrir un cabinet de courtage.

L’intermédiaire en assurance est à la fois conseiller, commercial, négociateur. De plus, il doit assurer la gestion administrative et financière de son cabinet ainsi que le recrutement et la gestion du personnel… Une profession passionnante mais complexe, qui comptait en 2014 plus de 43 000 entreprises. Voici quelques astuces et conseils pour se lancer et débuter en tant qu’intermédiaire en assurance.

Les démarches à l’ORIAS pour ouvrir un cabinet de courtage

Bénéficiant d’un statut de commerçant, le courtier en assurance doit s’inscrire au registre du commerce ainsi qu’à l’ORIAS, Organisme pour le Registre des Intermédiaires en Assurance qui attribue à chaque personne un numéro autorisant l’exercice de cette activité. Celui-ci garantit d’être assuré et protégé par la profession. L’inscription coûte 30€ et doit être effectuée dans un délai de 2 mois. L’Article A512-1 du code des assurances définit les pièces justificatives et informations à fournir.

L’ORIAS contrôle les compétences professionnelles de chaque courtier et vérifie l’existence d’antécédents avec la justice afin de s’assurer du bon fonctionnement de l’entreprise. Ce contrôle est réalisé à chaque reconduction annuelle de l’immatriculation ORIAS. Ce numéro d’identification doit aussi obligatoirement apparaître sur les documents officiels de l’entreprise comme le site web, les affiches ou autre documents de communication.

Les obligations légales du courtier de proximité

Les courtiers et agents d’assurance sont soumis au code des Assurances. L’intermédiaire en assurance doit respecter de nombreuses obligations liées à son activité : formation et capacités professionnelles, gestion des risques de blanchiment des capitaux, gestion des réclamations, protection des données, contrôle interne, etc.

Le Devoir d’information et de conseil en fait également partie et a été récemment renforcé par la Directive sur l’intermédiation DIA2.

L’importance de la conformité réglementaire des acteurs du courtage s’est également vue renforcer par Solvabilité 2 qui a intensifié les contrôles et exigences des partenaires.

Faites le point sur l’ensemble des obligations légales de la profession grâce à l’outil de diagnostic conçu par Solly Azar, en partenariat avec le cabinet Solvaliance.

La reprise de portefeuille

Une fois le cabinet lancé, vous pouvez envisager un rachat de clientèle. Ce cas de figure permet de bénéficier d’une trésorerie dés le lancement de l’activité mais nécessite des actions commerciales visant à conserver la clientèle reprise.

Pour un portefeuille d’agent, l’acquisition s’effectue auprès de la compagnie et sa valeur est fonction de critères définis par la FFSA et la Fédération des agents généraux.

Tandis qu’un portefeuille de courtier va s’acheter directement auprès du courtier propriétaire, sur une valeur qui dépendra des commissions perçues, du profil clients et des mandats de représentation.

Ouvrir un code auprès d’un fournisseur

Pour les nouvelles structures, obtenir un code courtage auprès d’une grande compagnie peut s’avérer difficile. Commencer son activité auprès des courtiers grossistes est une bonne alternative pour développer son business dés le lancement du cabinet.

Solly Azar accueille chaque année de jeunes cabinets et les accompagne dans leur développement.

Pour en savoir plus n’hésitez pas à retrouver les équipes Solly Azar aux journées du courtage, véritable rendez-vous de toute une profession. La prochaine session se tiendra les mardi 20 et mercredi 21 septembre 2016 au Palais des Congrès de Paris. Vous pourrez retrouver et interagir avec plus de 10 000 assureurs, courtiers grossistes et mutualistes ainsi que des agents généraux qui pourront vous orienter et répondre à toutes vos questions. À cette occasion, vous pourrez également assister aux conférences, ateliers et autres formations.

Actualités

7 juillet 2016

Les nouveaux enjeux du secteur, vus par Solly Azar

Durcissement réglementaire, digitalisation des process et de la Relation Clients… Le courtage est en pleine mutation. Solly Azar partage sa vision face aux nouveaux enjeux du secteur.

L’ubérisation de l’assurance est-elle à craindre ?

La digitalisation impacte profondément l’Assurance et ses réseaux de distribution. Mais au sein d’un secteur complexe et réglementé, l’évolution de la Relation Clients peut créer de nouvelles opportunités pour le courtage.

Les impacts et opportunités générés par le durcissement réglementaire de l’Assurance

Si la mise en conformité réglementaire peut paraître lourde et contraignante pour les cabinets de courtage, elle représente néanmoins des atouts potentiels pour leur business.

- Lire l’article sur L’Argus de l’Assurance

Quels marchés d’avenir pour le courtage ?

Alors que certains marchés de l’Assurance se contractent, d’autres ouvrent leurs portes : La diversification est une des clés de développement pour les courtiers.

- Lire l’article sur L’Argus de l’Assurance

Problématiques et enjeux de la Relation Client pour le courtage

La qualité de service et la satisfaction sont aujourd’hui au cœur des préoccupations et réels facteurs de succès. Un véritable enjeu pour le courtage compte tenu de la relation tripartite dans laquelle il s’inscrit.

- Lire l’article sur L’Argus de l’Assurance

Actualités

22 juin 2016

Assurance : Comment attirer et fidéliser les jeunes au sein du courtage ?

Le secteur de l’Assurance est jugé complexe et peu attirant par les jeunes générations. Pourtant, les leviers sont nombreux, pour les grands acteurs du secteur mais aussi pour les petites structures que sont les cabinets de courtage. Comment recruter et fidéliser les nouvelles générations dans le secteur de l’Assurance ? Laurence Pouzet, Directrice des Ressources Humaines chez Solly Azar, nous confie sa vision et son expérience du sujet, ainsi que les solutions pour attirer de nouveaux talents.

Pour commencer, pourriez-vous nous donner un aperçu du recrutement chez Solly Azar ?

Solly Azar recrute chaque année plusieurs dizaines de nouveaux collaborateurs, dont un grand nombre de jeunes, tant sur les métiers de la relation client et de la gestion de contrats, que dans les fonctions commerciales, marketing et communication. Nous recrutons également sur les fonctions « supports » telles que l’informatique, la qualité et le contrôle interne ou encore les finances. Nous embauchons principalement en CDD et en CDI mais nous ouvrons également les postes à pourvoir à l’alternance et aux stages qui constituent un excellent vivier de recrutement puisqu’ils se terminent très souvent par une embauche.

Pourquoi recruter des jeunes ?

Il nous semble important de recruter des jeunes, notre objectif étant d’ouvrir l’entreprise à la plus grande diversité : hommes, femmes, de toutes origines, diplômés ou non, car nous pensons qu’il est important de laisser sa chance aux personnes qui n’ont pas suivi un parcours classique. La jeune génération est curieuse et apprend très vite. En tant que courtier grossiste, nous proposons une gamme de produits très étendue, il faut donc avoir une gymnastique d’esprit assez vive. Notre entreprise est en perpétuel mouvement, il faut donc être très adaptable. Les plus jeunes sont force de propositions et s’inscrivent facilement dans de nouveaux projets.

Les jeunes sont également très attirés par le digital et s’intéressent aux nouvelles façons de travailler en mode collaboratif. Dans une entreprise qui a la nécessité et la capacité de se transformer, telle Solly Azar, ils peuvent facilement trouver leur place, car ils accompagnent et devancent même cette transformation. Dans ce cas, l’expérience compte beaucoup moins que leur capacité à aller de l’avant, à voir ce qui se fait ailleurs et à trouver des idées nouvelles, sur le Web notamment.

Par ailleurs, on dit parfois que les jeunes sont peu attentifs et moins appliqués, mais il suffit de les captiver. Ils sont le plus souvent très motivés et prêts à s’investir. La frontière entre vie privée et vie professionnelle est beaucoup plus ténue qu’auparavant. Certes, ils utilisent leur smartphone pendant les heures de travail, mais à l’inverse, ils peuvent très bien le soir faire des recherches sur Internet et trouver une information qui leur sera utile au travail ! Avec eux nous sommes dans une relation “gagnant-gagnant” : ces derniers apportent une forme de fraîcheur et un regard neuf sur l’entreprise, tout en bénéficiant de l’expérience des plus anciens.

Selon vous, qu’est-ce qui peut les attirer dans le courtage ?

La plupart des jeunes sont attirés par les structures innovantes et dynamiques, qui encouragent leur créativité. Sensibles aux modes de management participatifs et plus souples, ils ont besoin d’autonomie, de partage et de transparence. Les structures courtes dans lesquelles les décisions se prennent vite, tels que les petits et moyens cabinets, offrent un environnement de travail adapté à leurs envies.

Actuellement, le courtage ne bénéficie pas d’une image très dynamique, mais celle-ci est vouée à se modifier dans les années à venir, notamment grâce à l’arrivée de jeunes courtiers sur le marché et à la digitalisation de l’Assurance. La dématérialisation et la gestion électronique des documents, le paiement en ligne par carte bancaire, la mise en place de la signature électronique et bien sûr la tarification et souscription en ligne sont autant d’exemples de l’évolution du secteur. Solly Azar est engagé dans un projet de transformation qui comporte un certain nombre de chantiers digitaux qui concernent tous les services de l’entreprise et motivent particulièrement nos jeunes collaborateurs.

Nous faisons également en sorte d’emmener nos courtiers avec nous sur ce terrain : En les encourageant à utiliser les réseaux sociaux et à avoir leur propre site web pour toucher une cible plus jeune, en mettant en place des web services afin de favoriser la prise de contact et la vente de contrats d’assurance en ligne. C’est ainsi qu’ensemble nous participerons à l’évolution du métier et le dynamiserons.

Quel conseil donneriez-vous pour recruter un jeune ?

De nouvelles méthodes de recrutement sont nécessaires pour s’adapter aux attentes des candidats. Désormais, ce sont sur les Jobboard et les réseaux sociaux que se font les premiers contacts. Il faut savoir « capter » les candidats et les séduire, aussi l’image de l’entreprise renvoyée sur internet sera souvent importante à leurs yeux.

Nous ne sommes plus les seuls à les évaluer, car ils choisissent également leur employeur. La sélection étant réciproque, il est recommandé de leur décrire de manière claire, précise et transparente les missions qui vont lui être confiées. Il faut évoquer les points forts mais aussi les difficultés du poste, le cadre dans lequel il s’inscrit. Savoir donner du sens au travail attendu…

Une fois la procédure de recrutement terminée, il est important d’accompagner les jeunes dans leurs premiers pas au sein de l’entreprise. Multiplier les échanges et créer des temps de rencontre, formels ou informels, afin de favoriser leur intégration.

Quels leviers de motivation par la suite ?

Chez Solly Azar, nous n’hésitons pas à confier des responsabilités aux plus jeunes. Les nouvelles recrues se voient très vite attribuer des missions ou projets qui leur permettent de gagner en compétences. Leur évolution au sein de la société dépend principalement de leur capacité à s’approprier les sujets et à faire preuve d’efficacité, quelle que soit leur ancienneté.

Nous apportons notre feedback et écoutons les-leurs, via la mise en place d’entretiens réguliers ou d’enquêtes internes. La reconnaissance n’est pas uniquement une question financière ! Dans les petits cabinets de courtage, le climat souvent familial ou amical facilite particulièrement les échanges. Toute entreprise doit développer sa propre culture dans laquelle les jeunes vont se reconnaître et à laquelle ils vont vouloir adhérer.

Quelles sont les perspectives d’évolution dans ce secteur ?

Les perspectives sont nombreuses dans l’assurance. On peut évoluer d’une branche à l’autre, par exemple travailler dans l’assurance de personnes puis, avec une formation adaptée, passer sur l’IARD, et vice versa. La polyvalence est une force de nos jours, puisque chacun d’entre nous est amené à avoir plusieurs métiers au cours de sa carrière professionnelle. Nous développons l’employabilité de nos salariés en leur permettant d’élargir leurs compétences. Les postes que nous offrons sont ouverts et riches d’expériences multiples, afin de donner envie de continuer l’aventure chez Solly Azar.

Actualités

8 juin 2016

L’impact du digital sur le secteur de l’assurance

Zoom sur la dématérialisation de l’Assurance, impulsée par la digitalisation.

L’assurance se dématérialise peu à peu sous l’impulsion de la digitalisation. Une révolution qui pousse les acteurs du secteur à utiliser de nouveaux leviers pour conserver un lien humain plus que jamais essentiel. Plateformes de service clients en ligne, réseaux sociaux, applications mobiles et coworking se développent pour satisfaire le client dans l’instantanéité, faciliter les interactions et personnaliser les échanges.

Assureurs, grossistes et courtiers d’assurance doivent aujourd’hui adapter leur profession aux attentes de consommateurs ultra-connectés.

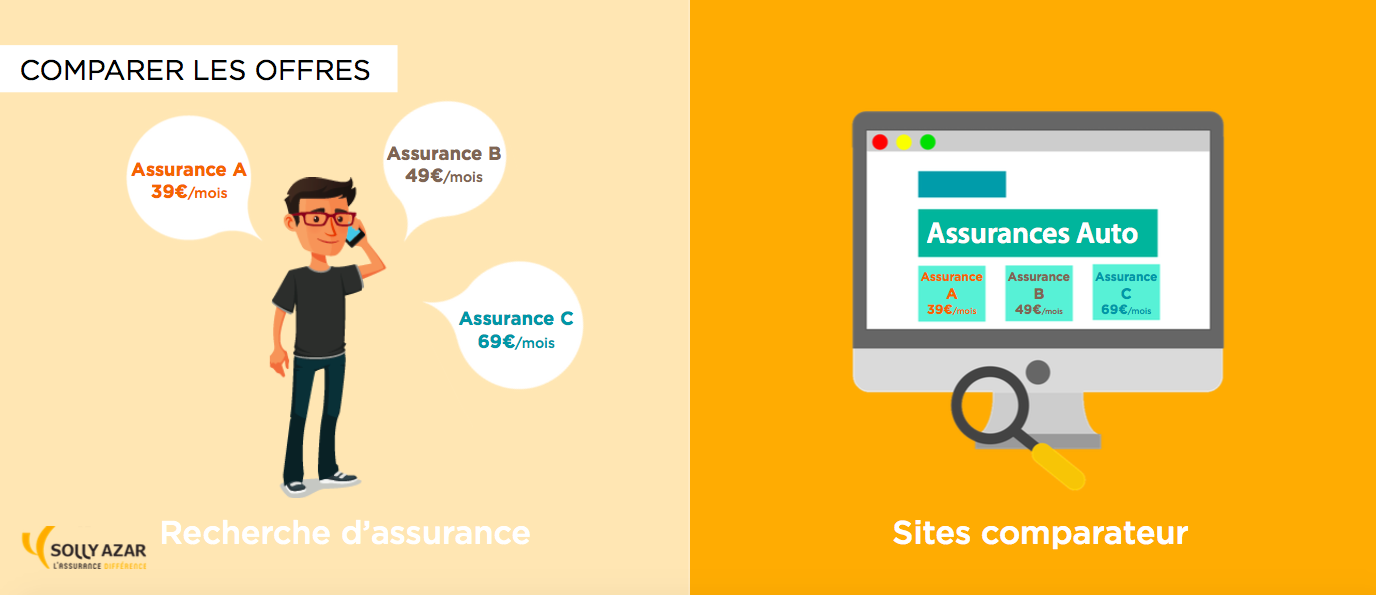

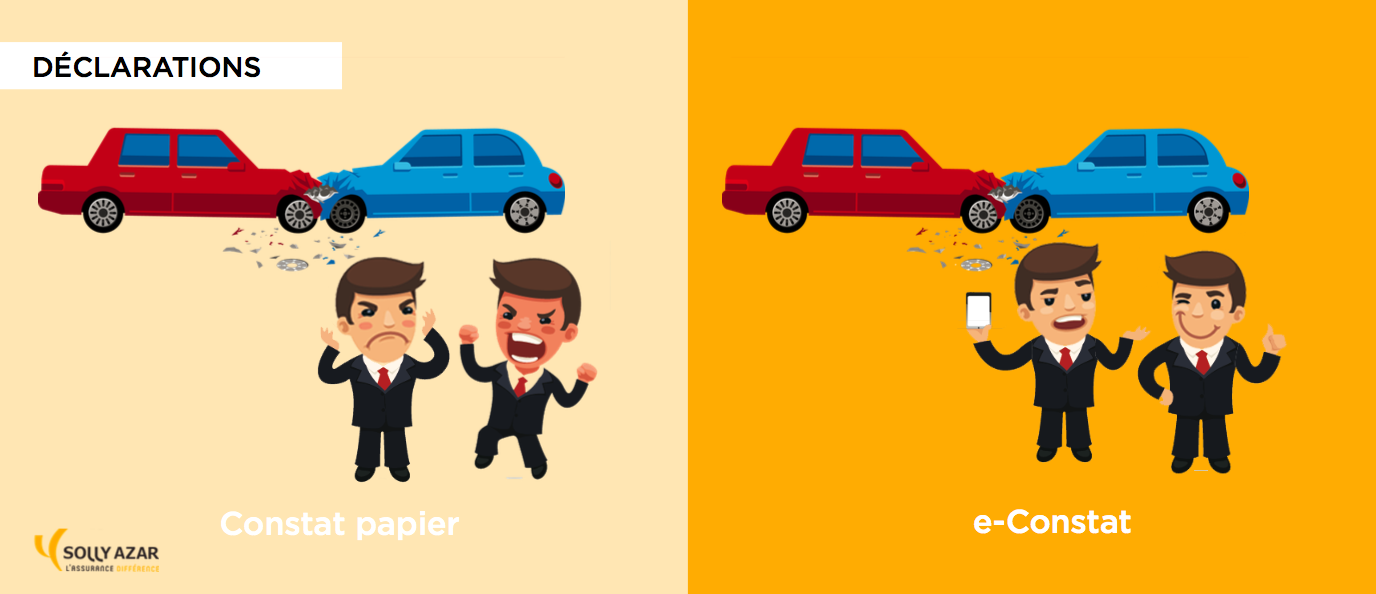

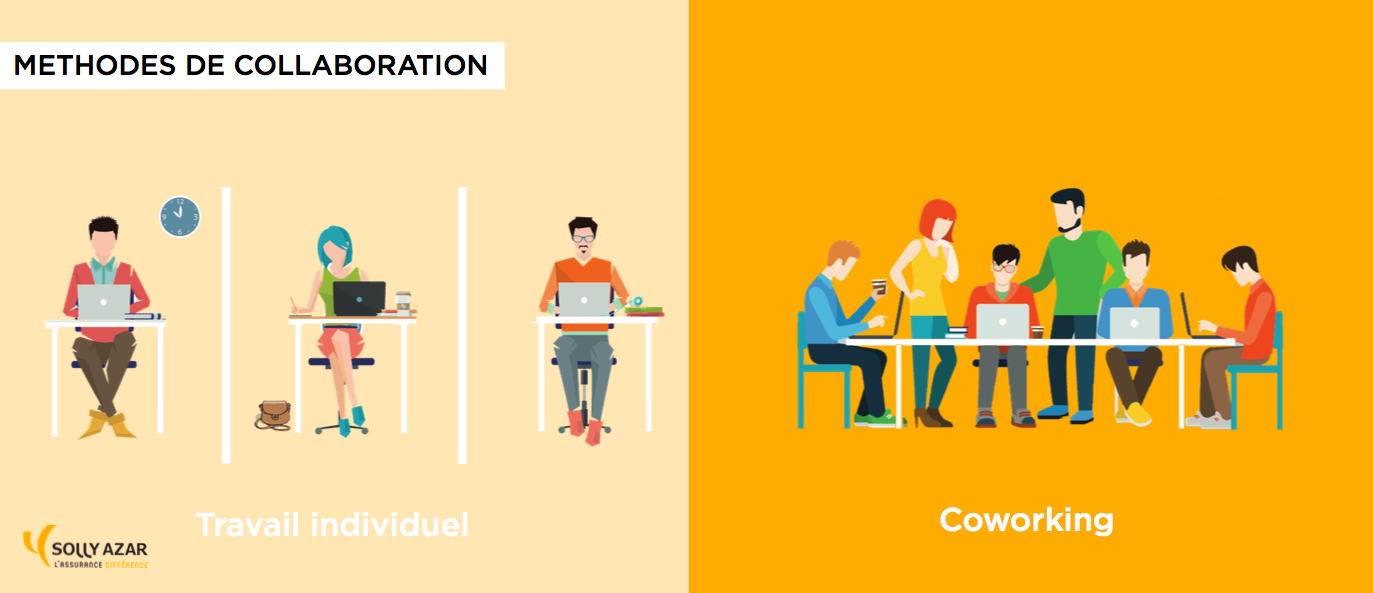

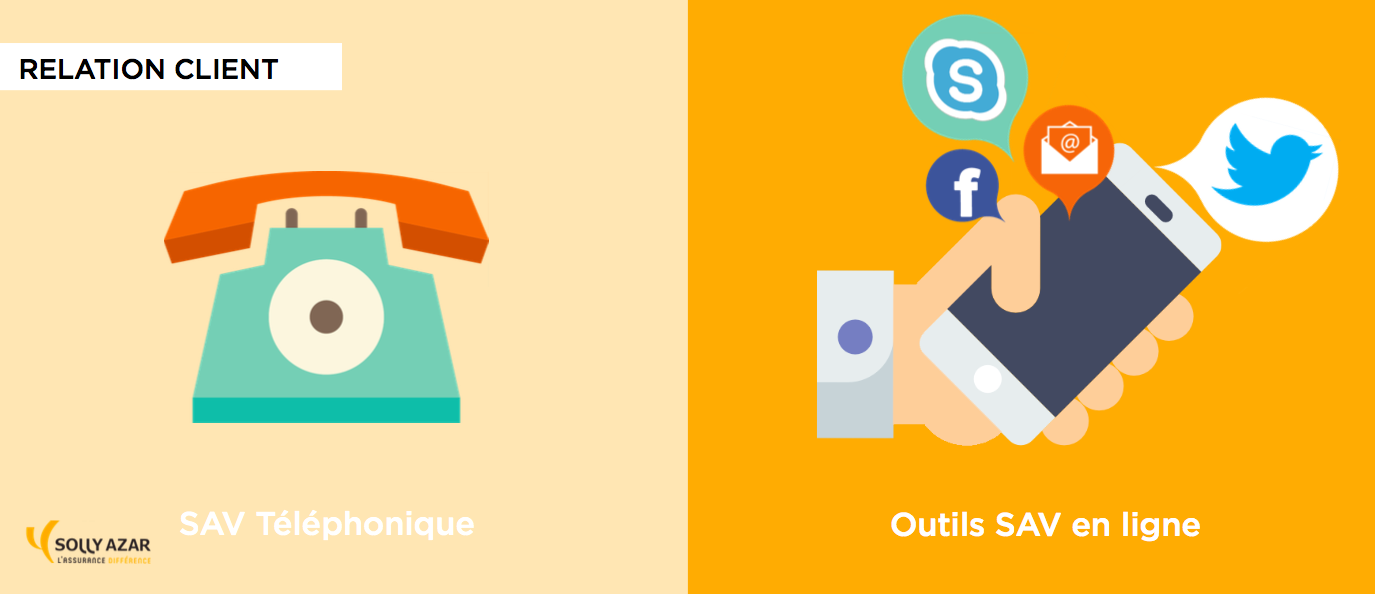

Zoom en images sur la transformation digitale du secteur de l’assurance :

?

?